Этому способствовали ожидания завершения цикла повышения процентных ставок Федрезервом и корпоративные события

Обзор рынков, подготовленный аналитиками Ассоциации финансистов Казахстана (АФК).

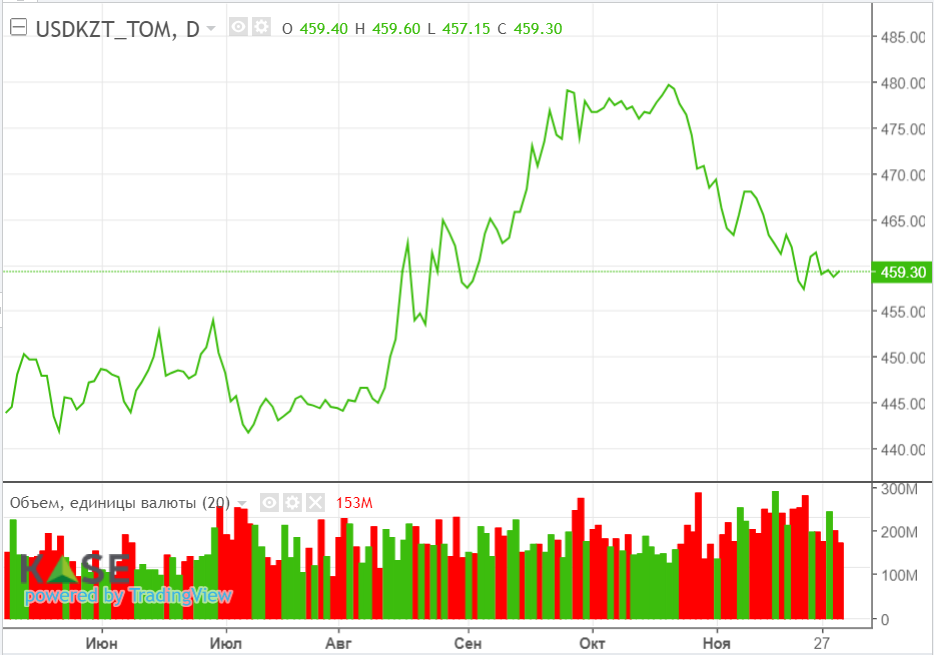

Валютный рынок

Несмотря на негативный внешний фон, по итогам валютных торгов в четверг пара USD/KZT умеренно снизилась, закрывшись на уровне 458,24 тенге (-0,78 тенге). При этом совокупный объём торгов также сократился и составил 153,2 млн долларов (-23,9 млн). Учитывая заметное снижение нефтяных котировок и рост индекса доллара (+0,7%), ревальвационная динамика курса нацвалюты могла быть поддержана повышенными объёмами конвертации средств Нацфонда (трансферты в бюджет, приобретение акций КМГ).

В целом по итогам ноября курс тенге укрепился на 2,4% или 11,4 тенге при увеличении среднедневного объёма торгов до 191,8 млн долларов с октябрьских 154,6 млн долларов. Совокупный объём торгов долларами на KASE составил 4,2 млрд долларов, из которых более 30% могли составить продажи инвалюты из Нацфонда.

Диаграмма 1. Курс USD/KZT:

Денежный рынок

В четверг ставки денежного рынка выросли: средневзвешенная доходность операций репо овернайт прибавила 10 б.п., увеличившись до отметки 16,56% годовых, доходность однодневных своп-операций по паре USD/KZT выросла на 40 б.п., до 13,34% годовых. При этом объём торгов остался повышенным, составив 1,2 трлн тенге (+151,2 млрд). В то же время спрос со стороны рынка на недельные депозиты в Нацбанке составил 390 млрд тенге (100% спроса, годовая доходность 15,75%), а открытая нетто-позиция по операциям НБРК удерживается до отметки ~4,5 трлн тенге задолженности перед рынком.

Фондовый рынок

По итогам торгов четверга индекс KASE практически не изменился (+0,03%), закрепившись на отметке 4 167,17 пункта. Это было связано с тем, что рост стоимости акций Kaspi (+1,3%), KEGOC (+0,8%) и Казахтелекома (+0,6%) был практически полностью нивелирован умеренными распродажами долевых бумаг Казатомпрома (-1,6%) и Народного Банка (-0,5%). Из корпоративных событий можно отметить подтверждение агентством Moody’s рейтинговых оценок KEGOC на уровне «Baa2», прогноз «Позитивный», а также завершение выплаты Казахтелекомом дивидендов за 2022 год (3 038,36 тенге на одну простую акцию).

Мировой рынок

Ключевые американские фондовые индексы в четверг показали разнонаправленную динамику. Dow вырос сразу на 1,5% на фоне «скачка» акций Salesforce после публикации финансовых результатов компании, превосходящих прогнозы рынка. S&P прибавил 0,4%, в то время как снижение стоимости акций технологических компаний «отбросило» Nasdaq в «красную зону» (-0,2%). Однако в целом для всех индексов ноябрь стал лучшим за последний год месяцем по процентному приросту (9-11%).

Между тем вышедшая вчера в США макростатистика полностью совпала с ожиданиями рынка. Индекс расходов на личное потребление (PCE) вырос в октябре на 3,0% в годовом выражении после подъёма на 3,4% месяцем ранее. Индикатор базовой инфляции (PCE Core), не учитывающий динамику цен на продукты питания и энергоносители, увеличился на 3,5% против сентябрьских 3,7%. Потребительские доходы американцев в октябре выросли на 0,2% (+0,4% в сентябре), расходы также увеличились на 0,2% против роста на 0,7% месяцем ранее.

Нефть

Цены на нефть Brent по итогам торгов закрылись на отметке 80,9 доллара за баррель, потеряв 2,4% на фоне более слабого, чем ожидалось, сокращения добычи ОПЕК+. Саудовская Аравия, Россия, Кувейт, Алжир, Казахстан и другие члены альянса, добывающие более 40% мировой нефти, согласились на добровольное сокращение добычи на 2 млн б/с в I квартале 2024 года. Соответственно, с учетом действующих усеченных квот, фактическое увеличение сокращения в новом году составит около 0,7 млн б/с, тогда как нефтетрейдеры ожидали его углубления ещё на 2,0 млн. Более того, производители нефти подчеркнули, что эти сокращения могут постепенно прекращаться «в ответ на рыночные условия». Также отметим, что Бразилия присоединится к ОПЕК+ с января 2024 года, однако квота по ограничению добычи ей пока не устанавливается.

Российский рубль

Курс по паре USD/RUB на последних торгах ноября вырос до 89,45 рубля за доллар (+1,0%), полностью отыграв укрепление предыдущей сессии (-1,0%). Очевидно, что текущие обязательные продажи экспортной выручки не покрывают повышенного внутреннего спроса на инвалюту. Согласно данным Банка России, в ноябре чистые продажи валютной выручки крупнейшими экспортерами превысили рекордные октябрьские показатели в 12,5 млрд долларов. Между тем, принимая во внимание углубление и продление сокращения поставок нефти РФ (на 500 тыс б/с) в I квартале 2024 года, а также волатильность нефтяных котировок, в краткосрочной перспективе поддержание обязательной продажи на подобных уровнях может быть затруднительным.